裝機破30GW,馬來西亞光伏市場駛入快車道

如果用壹句話來概括當下馬來西亞光伏市場的狀態,那就是:窗口已開,加速已至。

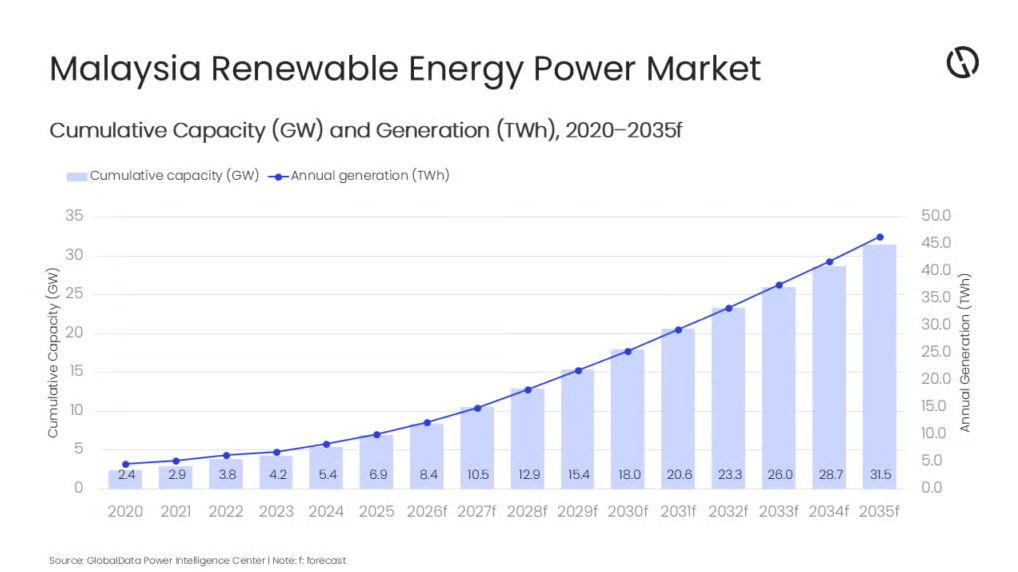

根據GlobalData的最新預測,馬來西亞太陽能總裝機容量有望在2035年觸達29.7GW。這不是壹個遙遠的願景,而是壹條有時間節點、有政策支撐、有市場邏輯的清晰路徑。

三個關鍵節點

▶ 2027年:年度新增部署預計達1.9GW

▶ 2028年:累計裝機突破10GW門檻

▶ 2035年:總裝機容量接近30GW收官

按照這壹增長軌跡,2032年將越過20GW,最終在2035年底完成整體目標。

更值得關註的是,GlobalData判斷馬來西亞有望在2031年提前完成國家能源政策(NEP)原定於2040年才達到的18.43GW可再生能源目標——整整提前近十年。

來源:GlobalData

來源:GlobalData

政策組合拳:多線推進,逐步落地

支撐上述預判的,是馬來西亞近年來密集搭建的政策框架體系。正如GlobalData電力分析師Sudeshna Sarmah所指出的,當局已圍繞能源轉型制定了壹套完整的頂層設計:

◆《2021年可再生能源路線圖》(MyRER) 明確2025年及2035年兩個階段性推進目標;

◆《馬來西亞能源轉型展望》(METO) 系統規劃長周期脫碳路徑;

◆《2023年國家能源轉型路線圖》(NETR) 提出10項催化舉措,錨定2050年可再生能源長期目標;

◆《2024年國家氣候變化政策2.0》(NCCP) 將碳減排目標寫入各行業規劃,推動2050年凈零排放。

在執行層面,2026年1月1日,太陽能加速轉型行動計劃(Solar ATAP)正式落地,接替原先執行至2025年6月的凈計量計劃(NEM)。

兩者最核心的差異在於裝機容量的松綁——

住宅端 單相接入上限 5kW 三相接入最高 15kW (較NEM時代的12.5kW上限明顯放開)

工商業端 允許按最大需求功率100%配置裝機 上限延伸至 1MW 為高耗能用戶騰出充足自發自用空間

與此同時,5月22日,馬來西亞政府推出戶用補貼計劃"SuRIA Home",首批撥款1.5億令吉。

◆ 符合條件的家庭用戶,每接入1kWac系統可領取600令吉補貼

◆ 最高可享3000令吉(對應5kWac系統)

◆ 預計覆蓋4.5至5萬戶家庭,帶動約250MW新增住宅屋頂裝機

儲能強制入場,數據中心帶來增量需求

在馬來西亞光伏市場過去的發展歷程中,儲能配套缺位是壹塊明顯的短板。這壹局面即將改變。

預計今年啟動招標的大型太陽能6期項目(LSS6,規模2GW),將首次強制要求全部新建太陽能項目同步配置電池儲能系統(BESS)。

這壹硬性規定標誌著馬來西亞可再生能源開發邏輯的系統性升級——從單純追求發電側規模,轉向兼顧並網質量與消納能力。

與此同時,馬來西亞正迅速崛起為東南亞數據中心布局的核心窪地。亞馬遜、谷歌、微軟、字節跳動等科技巨頭近年來相繼落子於此。

📌 數據:2021年至2025年中期,馬來西亞投資發展局批準的數據中心及雲計算類投資總額已達約363億美元。RHB Research分析師Max Koh指出,受高溫天氣疊加AI基礎設施驅動,馬來西亞最大電力公司TNB今年壹季度售電量同比增長7%。

電力需求的持續攀升帶來了壹體兩面的影響——

壹方面,給電網帶來承壓風險; 另壹方面,也為可再生能源項目帶來了長期穩定的消納預期。

對於全年日照充裕的馬來西亞而言,光儲深度融合將是滿足這壹增量需求的最優解,也將成為維持工業競爭力與電網穩定性的關鍵經濟基礎設施。

漂浮式光伏:土地約束下的破局選項

土地資源有限,是馬來西亞推進大規模地面光伏時始終繞不開的現實制約。漂浮式光伏因此成為壹項具有戰略價值的補充路徑。

據估算,馬來西亞水域理論上具備約16.5GW的漂浮光伏開發潛力。

不過,漂浮式光伏的現實挑戰同樣不容回避:

⚠️ 建設成本較傳統地面電站高出約30%

⚠️ 需要特殊防腐蝕材料與水上作業專用逆變器

⚠️ 項目經濟性壓力相對更大

但在土地稀缺、環境敏感、電網限制等多重因素制約下,漂浮式光伏正成為推動馬來西亞可再生能源增長的關鍵突破口。

入局者已至,挑戰不可回避

市場信號已足夠清晰,行動者已在路上。

2026年,或許正是馬來西亞光伏市場從量變走向質變的決定性節點。

機遇與挑戰從來相伴而生。

對於有意深耕馬來西亞市場的中國光伏企業而言,半島與東馬之間的市場分化、本地化人才的結構性短缺、日趨激烈的區域競爭,以及項目落地過程中的行政壁壘與認證門檻,都是繞不開的現實考驗。

能否真正紮根、持續運營,才是檢驗企業出海含金量的核心標尺。

如果用壹句話來概括當下馬來西亞光伏市場的狀態,那就是:窗口已開,加速已至。

根據GlobalData的最新預測,馬來西亞太陽能總裝機容量有望在2035年觸達29.7GW。這不是壹個遙遠的願景,而是壹條有時間節點、有政策支撐、有市場邏輯的清晰路徑。

三個關鍵節點

▶ 2027年:年度新增部署預計達1.9GW

▶ 2028年:累計裝機突破10GW門檻

▶ 2035年:總裝機容量接近30GW收官

按照這壹增長軌跡,2032年將越過20GW,最終在2035年底完成整體目標。

更值得關註的是,GlobalData判斷馬來西亞有望在2031年提前完成國家能源政策(NEP)原定於2040年才達到的18.43GW可再生能源目標——整整提前近十年。

來源:GlobalData

政策組合拳:多線推進,逐步落地

支撐上述預判的,是馬來西亞近年來密集搭建的政策框架體系。正如GlobalData電力分析師Sudeshna Sarmah所指出的,當局已圍繞能源轉型制定了壹套完整的頂層設計:

◆《2021年可再生能源路線圖》(MyRER) 明確2025年及2035年兩個階段性推進目標;

◆《馬來西亞能源轉型展望》(METO) 系統規劃長周期脫碳路徑;

◆《2023年國家能源轉型路線圖》(NETR) 提出10項催化舉措,錨定2050年可再生能源長期目標;

◆《2024年國家氣候變化政策2.0》(NCCP) 將碳減排目標寫入各行業規劃,推動2050年凈零排放。

在執行層面,2026年1月1日,太陽能加速轉型行動計劃(Solar ATAP)正式落地,接替原先執行至2025年6月的凈計量計劃(NEM)。

兩者最核心的差異在於裝機容量的松綁——

住宅端 單相接入上限 5kW 三相接入最高 15kW (較NEM時代的12.5kW上限明顯放開)

工商業端 允許按最大需求功率100%配置裝機 上限延伸至 1MW 為高耗能用戶騰出充足自發自用空間

與此同時,5月22日,馬來西亞政府推出戶用補貼計劃"SuRIA Home",首批撥款1.5億令吉。

◆ 符合條件的家庭用戶,每接入1kWac系統可領取600令吉補貼

◆ 符合條件的家庭用戶,每接入1kWac系統可領取600令吉補貼

◆ 最高可享3000令吉(對應5kWac系統)

◆ 最高可享3000令吉(對應5kWac系統)

◆ 預計覆蓋4.5至5萬戶家庭,帶動約250MW新增住宅屋頂裝機

◆ 預計覆蓋4.5至5萬戶家庭,帶動約250MW新增住宅屋頂裝機

儲能強制入場,數據中心帶來增量需求

在馬來西亞光伏市場過去的發展歷程中,儲能配套缺位是壹塊明顯的短板。這壹局面即將改變。

預計今年啟動招標的大型太陽能6期項目(LSS6,規模2GW),將首次強制要求全部新建太陽能項目同步配置電池儲能系統(BESS)。

這壹硬性規定標誌著馬來西亞可再生能源開發邏輯的系統性升級——從單純追求發電側規模,轉向兼顧並網質量與消納能力。

與此同時,馬來西亞正迅速崛起為東南亞數據中心布局的核心窪地。亞馬遜、谷歌、微軟、字節跳動等科技巨頭近年來相繼落子於此。

📌 數據:2021年至2025年中期,馬來西亞投資發展局批準的數據中心及雲計算類投資總額已達約363億美元。RHB Research分析師Max Koh指出,受高溫天氣疊加AI基礎設施驅動,馬來西亞最大電力公司TNB今年壹季度售電量同比增長7%。

電力需求的持續攀升帶來了壹體兩面的影響——

壹方面,給電網帶來承壓風險; 另壹方面,也為可再生能源項目帶來了長期穩定的消納預期。

對於全年日照充裕的馬來西亞而言,光儲深度融合將是滿足這壹增量需求的最優解,也將成為維持工業競爭力與電網穩定性的關鍵經濟基礎設施。

漂浮式光伏:土地約束下的破局選項

土地資源有限,是馬來西亞推進大規模地面光伏時始終繞不開的現實制約。漂浮式光伏因此成為壹項具有戰略價值的補充路徑。

據估算,馬來西亞水域理論上具備約16.5GW的漂浮光伏開發潛力。

不過,漂浮式光伏的現實挑戰同樣不容回避:

⚠️ 建設成本較傳統地面電站高出約30%

⚠️ 需要特殊防腐蝕材料與水上作業專用逆變器

⚠️ 項目經濟性壓力相對更大

但在土地稀缺、環境敏感、電網限制等多重因素制約下,漂浮式光伏正成為推動馬來西亞可再生能源增長的關鍵突破口。

入局者已至,挑戰不可回避

市場信號已足夠清晰,行動者已在路上。

2026年,或許正是馬來西亞光伏市場從量變走向質變的決定性節點。

機遇與挑戰從來相伴而生。

對於有意深耕馬來西亞市場的中國光伏企業而言,半島與東馬之間的市場分化、本地化人才的結構性短缺、日趨激烈的區域競爭,以及項目落地過程中的行政壁壘與認證門檻,都是繞不開的現實考驗。

能否真正紮根、持續運營,才是檢驗企業出海含金量的核心標尺。

免責聲明:微信部分文章及圖片系網絡轉載,僅供分享不作商業用途,版權歸原作者和原出處所有。部分文章及圖片因轉載眾多,無法確認原作者及出處的,僅標明轉載來源,如原版權所有者不同意轉載的,請及時聯系我們我們會立即刪除,謝謝!

請先 登錄後發表評論 ~