《私募投資基金監督管理條例》六大重要問題分析

點擊藍字 關註我們

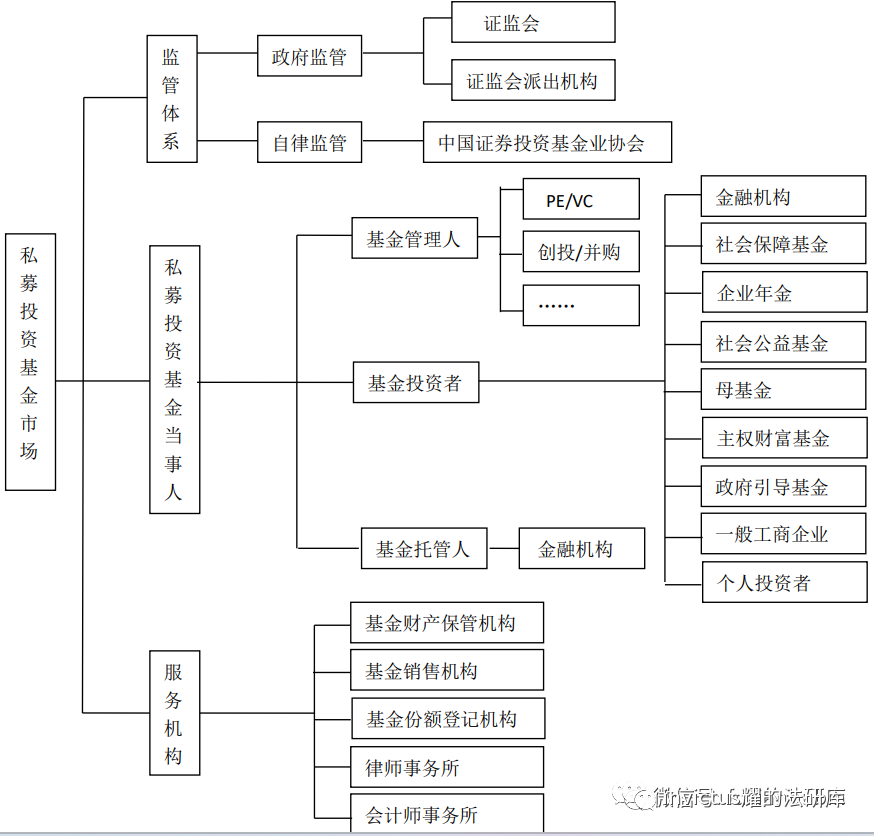

壹、《私募條例》對私募基金模式和架構的影響

明確私募金模式主要有契約型、公司型、合夥企業型三種類型:

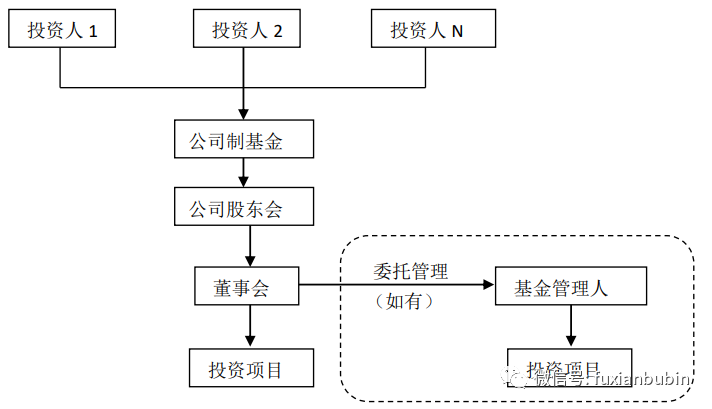

(壹)公司型私募基金

公司型基金是投資者通過出資形成壹個公司法人實體,可以自行或委托專業基金管理人進行基金管理,其基本架構如下:

在內部決策上,投資者出資成為公司股東,公司需依法設立董事會(執行董事)、股東大會(股東會)以及監事會(監事),通過公司章程對公司內部組織結構設立、監管權限、利益分配劃分作出規定。公司型基金的最高權力機構是股東大會(股東會),在公司型基金中投資者權利較大,可以通過參與董事會直接參與基金的運營決策,或者在股東大會(股東會)層面對交由決策的重大事項或重大投資進行決策。 由公司內部的基金管理運營團隊進行投資管理時,通常是在董事會之下設投資決策委員會,其成員壹般由董事會委派;聘請外部管理機構進行投資運營管理時,董事會決定外部管理機構的選擇並起監督職能,監督投資的合法、合規、風險控制和收益實現。在新的全球性“董事與經理分權”框架下,具體的項目投資決策等經營層面的決策也可通過公司章程約定,由經理班子或者第三方管理機構行使,只有涉及保護投資者權益的重大決策才必須由董事會之類的機構作出。

在收益分配上,先稅後分,即按年度繳納公司所得稅之後,按照公司章程中關於利潤分配的條款進行分配,收益分配的時間安排靈活性相對較低 ;同時,公司型基金的稅後利潤分配,如嚴格按照《公司法》,需在虧損彌補(如適用)和提取公積金(如適用)之後,分配順序的靈活性也相較低。 在稅負上,主要是增值稅和所得稅,其中,增值稅上,在股權投資業務中,項目股息、分紅收入屬於股息紅利所得,不屬於增值稅征稅範圍;項目退出收入如果是通過並購或回購等非上市股權轉讓方式退出的,也不屬於增值稅征稅範圍;若項目上市後通過二級市場退出,則需按稅務機關的要求,計繳增值稅 。所得稅上, 在基金層面,根據稅法的相關規定,公司型基金從符合條件的境內被投企業取得的股息紅利所得,無需繳納企業所得稅;股權轉讓所得,按照基金企業的所得稅稅率,繳納企業所得稅。公司型基金的投資者作為公司股東從公司型基金獲得的分配是公司稅後利潤的分配。對於公司型投資者來說,以股息紅利形式獲得分配時,根據現行稅法的相關規定,不需再繳納所得稅,故不存在雙重征稅;對於自然人投資者來說,需就分配繳納股息紅利所得稅並由基金代扣代繳,因而需承擔雙重征稅(公司所得稅與個人所得稅)。

相較於合夥企業和契約結構,公司型基金的歷史最為悠久,法律環境更為健全,組織機構更為完整,管理系統更為規範,可以有效的降低運作風險,而且作為獨立的企業法人,可以通過借款籌集資金。

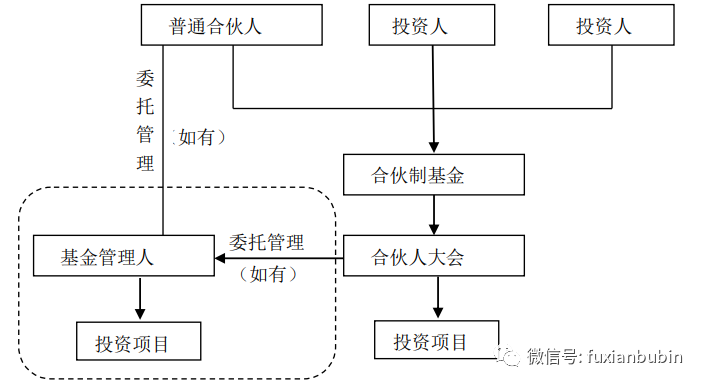

(二)有限合夥型私募基金

有限合夥型股權投資基金是投資者依據《合夥企業法》成立有限合夥企業,采用有限合夥企業形式的股權投資基金,不具有獨立的法人實體地位,其基本組織架構如下圖所示:

在內部決策上,基金的投資者以有限合夥人的身份存在,匯集股權投資所需的大部分資金,以其認繳的出資額為限對合夥企業債務承擔責任,對外不可以代表合夥企業,僅在法律和監管約定的適當範圍內參與的合夥企業事務可不被視為執行合夥事務。普通合夥人對合夥企業的債務承擔無限連帶責任,合夥企業投資與資產處置的最終決策權應由普通合夥人作出 。合夥人會議是指由全體合夥人組成的、合夥企業合夥人的議事程序。在實務中,合夥協議中會對合夥人會議的召開條件、程序、職能或權力以及表決方式進行明確,合夥人會議並不對合夥企業的投資業務進行決策和管理。

在收益分配上,先分後稅,即合夥企業的生產經營所得和其他所得由合夥人按照國家有關稅收規定分別繳納所得稅,在基金層面不繳納所得稅 。在實務中,合夥型基金的收益分配原則、時點和順序可在更大自由度內進行適應性安排。具體的稅負承擔,主要包括增值稅和所得稅,其中,增值稅方面 ,合夥企業層面的項目股息、分紅收入屬於股息紅利所得,不屬於增值稅征稅範圍;項目退出收入如果是通過並購或回購等非上市股權轉讓方式退出的,也不屬於增值稅征稅範圍;若項目上市後通過二級市場退出,則需按稅務監管機關的要求計繳增值稅。普通合夥人或基金管理人作為收取管理費及業績報酬的主體時,需按照適用稅率計繳增值稅和相關附加稅費。所得稅方面 ,根據《合夥企業法》等相關規定,合夥企業生產經營所得和其他所得采取“先分後稅”的原則。合夥企業合夥人是自然人的,繳納個人所得稅;合夥人是法人和其他組織的,繳納企業所得稅。合夥型基金的投資者作為有限合夥人,收入主要為兩類:股息紅利和股權轉讓所得。如果有限合夥人為自然人,兩類收入均按照投資者個人的“生產、經營所得”,適用5%~35%的超額累進稅率,計繳個人所得稅;如果有限合夥人為公司,兩類收入均作為企業所得稅應稅收入,計繳企業所得稅 。在實務中,有限合夥型基金通常根據稅法的相關規定,由基金代扣代繳自然人投資者的個人所得稅。合夥型基金的普通合夥人通常情況下為公司法人,如果普通合夥人同時擔任基金管理人,其收入大致包括兩類 :按投資額分得股息紅利和股權轉讓所得、基金的管理費和業績報酬,按照現行稅務機關的規定,均應作為企業所得稅應稅收入,計繳企業所得稅。如果普通合夥人本身為有限合夥企業,則同樣按照“先分後稅”的原則,在合夥制普通合夥人層面不繳納企業所得稅,需再往下壹層由每壹位合夥人作為納稅義務人。

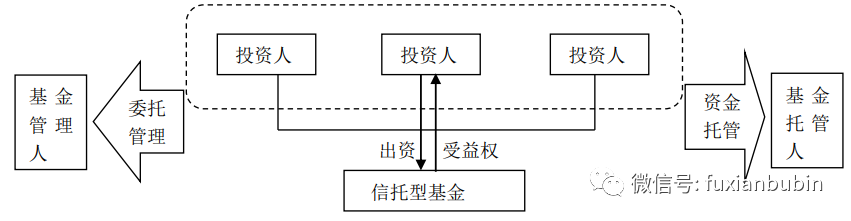

(三)契約型私募基金

契約型私募基金是通過訂立信托企業的形式設立的股權投資基金不具有獨立的法人實體地位,信托(契約)型基金的參與主體主要為基金投資者(必然當事人)、基金管理人(必然當事人)和基金托管人(非必然當事人),其基本組織架構如下圖所示:

根據《私募投資基金監督管理條例》第二十壹條規定,私募基金管理人運用私募基金財產進行投資的,在以私募基金管理人名義開立賬戶、列入所投資企業股東名冊或者持有其他私募基金財產時,應當註明私募基金名稱。 為後續進行登記管理提供空間。

在內部決策上,基金合同當事人遵循平等自願、誠實信用、公平原則訂立基金合同,以契約方式訂明當事人的權利和義務。 在契約框架下,投資者通常作為“委托人”,把財產“委托”給基金管理人管理後,由基金管理人全權負責經營和運作,通常不設置類似合夥型基金常見的投資咨詢委員會或顧問委員會,即使有設置,投資者也往往不參與其人員構成,契約型基金的決策權歸屬基金管理人。

在收益分配上,均可通過契約約定,但在實務中相關約定同樣需參照現行行業監管和業務指引的要求。 在稅負方面,《證券投資基金法》第八條規定,基金財產投資的相關稅收,由基金份額持有人承擔,基金管理人或者其他扣繳義務人按照國家有關稅收征收的規定代扣代繳,但進行股權投資業務的契約型股權投資基金的稅收政策有待進壹步明確。 《信托法》及相關部門規章中並沒有涉及信托產品的稅收處理問題,稅務機構目前也尚未出臺關於信托稅收的統壹規定。 實務中,信托計劃、資管計劃以及契約型基金通常均不作為課稅主體,也無代扣代繳個稅的法定義務,由投資者自行繳納相應稅收。 由於相關稅收政策可能最終明確,並與現行的實際操作產生影響,中國證券投資基金業協會要求私募基金管理人需通過私募投資基金風險揭示書等,對契約型基金的稅收風險進行提示。

另外,需要說明的是,契約型私募基金需要托管,對於合夥型、公司型基金原則上建議托管,尚無強制要求。

需要註意的是,《私募投資基金監督管理條例》本次在行政法規層面確認了契約型基金 的民事行 為能力需要通過其管理機構以自己的名義代為行使,為私募基金管理人以自己名義為私募基金財產利益行使訴訟權利或實施其他法律行為進行合法性授權。

(四)需特別關註對單壹融資項目基金架構的限制

(壹)保底承諾問題

目前司法實踐中大多數案例否定募集保底的效力,且大多數案例認可嗣後兌付承諾的效力。認定保底有效的理由主要為 :委托理財分為金融機構的委托理財和非金融機 構的委托理財,管理人屬於非金融機構,所以本案應定性為民間委托理財合同糾紛。合同中對 半年付息、到期還本付息的約定應屬於民間委托理財合同中的保底條款,應認定保底條款有效,認定保底條款有效符合委托人與受托人雙方的最大利益,委托人對保底條款的信賴利益得到了保護,受托人通過誠信度的增強承攬更多的理財業務,所以出於盈利最大化的驅使,委托人與受托人共同締結委托理財法律關系,皆出於真實意思表示,所以雙方簽訂的保底條款屬於有效條款。對於民間委托理財合同並沒有法律明確的禁止性規定,另外,合同法對於委托人風險的承擔僅僅是任意性規定,法律並不禁止民間委托理財合同當事人自由安排他們之間的權利義務。

《私募條例》第20條中有關“不得向投資者承諾投資本金不受損失或者承諾最低收益”的規定,可能會被認定為效力性強制性規定,因此之後募集保底(事前保底)承諾被司法認定為無效的可能性更大,但事後達成的保底協議大概率還是有效。

同時,其中未規定被禁止的主體為基金管理人、基金銷售機構,這意味著所有以募集為目的向投資者保本保收益的行為均被禁止,無論該等保底保收益行為的做出主體是誰 。非以募集為目的,投資者之間的增信措施等安排是否被允許,需個案具體分析,壹事壹析。

(二)不得向不特定對象宣傳推介的規定是否屬效力性強制性規定有待觀察

《基金法》第91條規定有非公開募集基金不得通過公眾傳播媒體等方式向不特定對象宣傳推介。鑒於司法實踐主流觀點認為《基金法》第91條屬管理性強制性規定,由此看來,《私募條例》第20條中有關不得向不特定對象宣傳推介的規定也應屬管理性強制性規定。

網傳《金融審判紀要(稿)》第61條則認為,管理人或者代銷機構違反《基金法》第91條,以向不特定對象公開募集的方式與投資者簽訂合同募集資金,且有包括通過各類公眾傳播媒體等方式公開勸誘和宣傳推介的,法院認定基金合同無效。 在不考慮網傳《金融審判紀要(稿)》真實性的基礎上,最高院這壹認定有兩種解釋路徑:

第壹種: 最高院認為《基金法》第91條屬效力性強制性規定。 這壹解釋路徑下最高院觀點與主流司法實踐觀點不同。

第二種: 最高院認為《基金法》第91條雖屬管理性強制性規定,但同時認為向不特定對象宣傳推介私募基金違反了涉及金融安全、市場秩序的“公共秩序”。 而《民法典總則編理解與適用(下)》認為“強制性規定涉及金融安全、市場秩序、國家宏觀政策等公序良俗的,應當認定為效力性強制性規定。 ”

(三)管理人將投資管理職責交給他人行使的責任

管理人將投資管理職責交給他人行使的,實際管理人與名義管理人就違法違約行為承擔連帶責任。

《私募條例》第27條第1款規定“私募基金管理人不得將投資管理職責委托他人行使。”《登記備案辦法》第30條也有類似規定,實質上是管理人忠實勤勉義務的體現,要求管理人應當獨立、專業地履行投資管理義務。

在典型案例(2021)滬74民終375號中,案涉私募基金實際上是由管理人實控人進行實質管理,法院認為該實控人構成了管理人投資、管理涉案私募基金的代理人 ,並基於《民法總則》第167條有關“代理人知道或者應當知道代理事項違法仍然實施代理行為,或者被代理人知道或者應當知道代理人的代理行為違法未作反對表示的,被代理人和代理人應當承擔連帶責任”的規定,認定該實控人對管理人投資管理階段的違法違約行為承擔連帶責任。

《私募條例》本條再次強調投資管理職責應該由管理人獨立行使,違反該條的,司法實踐可能會結合《民法典》第167條的規定認定實際管理人與名義管理人就違法違約行為承擔連帶責任 。

(四)違反未經登記不得使用“基金”或者“基金管理”字樣進行投資的責任

《私募條例》第10條第1款要求管理人應當向協會履行登記手續,該條第4款明確未經登記不得使用“基金”或者“基金管理”字樣進行投資活動。

前期司法實踐中,有法院認為 私募基金管理人尚未登記的展業行為屬於違反管理性強制規定, 私募基金管理人在尚未登記的情況下,與投資者簽署的基金合同並不必然無效,如不同時存在其他導致合同無效的情形,則相應的基金合同應屬有效合同。

但在(2021)滬0115民初47463號案例中,法院認為被告未經合法登記,卻與原告簽訂相關《基金認購文件》並明確使用“基金”“基金管理”等字樣的,有損國家利益和社會公共利益(又可見(2020)蘇03民終3431號等)。 按照《民法典總則編理解與適用(下)》有關“強制性規定涉及金融安全、市場秩序、國家宏觀政策等公序良俗的,應當認定為效力性強制性規定”的觀點,可印證《私募條例》第10條第1款、第4款可能被認定為效力性強制性規定。

即是說 有關管理人應當向協會登記的規定以及有關未經登記不得使用“基金”或者“基金管理”字樣進行投資活動的規定可能屬效力性強制性規定,違反該條將導致基金合同無效。

三、《私募條例》與《私募登記備案辦法》對私募基金管理人登記要求的延續與銜接

與《私募登記備案辦法》多次強調“持續”性原則類似, 《私募條例》也對私募基金管理人提出了“持續”性要求, 包括財務狀況良好, 法定代表人、負責投資管理的高級管理人員於私募基金管理人持股的規定(國家另有規定的除外)。 但需要註意的是, 《私募條例》將於2023年9月1日生效, 目前沒有設置新老劃斷安排或過渡期安排。 然而《私募登記備案辦法》對於2023年5月1日前完成登記的私募基金管理人設置了新老劃斷安排 , 例如在2023年5月1日前已存續私募基金管理人的法定代表人、負責投資管理的高級管理人員無需按照新規在所任職的私募基金管理人處持股。 對於外資私募基金管理人而言, 《私募登記備案辦法》在自律規則的層面已明確受境外金融監管部門監管的機構控制的私募基金管理人無需適用該等高管持股要求。 《私募條例》與《私募登記備案辦法》在該等持續條件要求方面的配套與銜接問題, 值得關註。

《私募條例》第八條、第九條中對於私募基金管理人股東、實際控制人、董事、監事、高級管理人員的資格條件的規定與《私募登記備案辦法》整體壹致。 《私募條例》第十四條規定的註銷私募基金管理人的情形也與《私募登記備案辦法》第七十六條、第七十七條的規定整體協調壹致。

《私募條例》第十條規定的私募基金管理人登記備案材料與《私募登記備案辦法》基本壹致, 其中也要求報送股東、實際控制人、合夥人受益所有人相關信息。 自《私募登記備案辦法》生效以來, 基金業協會資產管理業務綜合報送平臺已進行升級, 並且《私募基金管理人登記申請材料清單(2023年修訂)》亦要求報送股東、實際控制人、合夥人受益所有人, 但目前尚未明確受益所有人的報送標準及信息采集範圍。 我們也註意到, 《私募條例》在私募基金管理人登記方面額外提到需要報送董監事的基本信息。 雖然《私募登記備案辦法》中明確了私募基金管理人董監事的消極資格條件, 但目前基金業協會資產管理業務綜合報送平臺並不要求報送私募基金管理人董監事的情況。 隨著《私募條例》的發布, 資產管理業務綜合報送平臺或需升級, 明確董監事的信息報送要求。

目前,AMBERS系統的出資人頁簽也新增了“最終受益人”窗口,不過,該項信息並非必填事項。

在私募基金領域,“受益所有人”這壹概念,此前在《證券期貨投資者適當性管理辦法》之附件《投資者信息表》中就有提及,要求披露“交易的實際受益人”; 新版《登記備案辦法》第二十二條、第三十九條以及2023版《材料清單》中再次采用這壹表述,但上述規定,均未對如何認定“受益所有人”進行進壹步的解釋。

對於“受益所有人”的概念與認定,應該從反洗錢的角度來理解。 具體可以參考中國人民銀行2017年頒布的《關於加強反洗錢客戶身份識別有關工作的通知》。筆者 理解,對於基金管理人應按照規定進行穿透核查; 對於基金產品,“受益所有人”主要是監管為防範代持、加強穿透披露要求提出的概念,主要是指投資者應為自己出資購買私募基金,這壹規定不是對穿透核查的要求。

六、投資者適當性方面

對於以合夥企業、契約等非法人形式匯集多數投資者的資金直接或者間接投資於私募基金的,管理人需要穿透該合夥企業、契約實體並核查最終投資者是否符合合格投資者的標準 (社會保障基金、企業年金等養老基金、慈善基金等社會公益基金或屬於依法設立並在基金業協會備案的投資計劃以及證監會規定的其他投資者之外);(2)私募基金產品備案完成後,原投資者擬通過轉讓基金份額退出的,則受讓人應當符合合格投資者標準; (3)當合夥型基金的基金管理人和普通合夥人分離的,則該普通合夥人也應當滿足合格投資者的標準。

END

聲明:部分文章和圖片來源於網絡,僅供大家參考和交流,如有侵犯作者的合法權利,請告知我們刪除,謝謝理解!

更多私募基金文章

法律橋PE寶典(《私募基金法規及監管文件匯編》)(請訪問法律橋網站)

對賭律師實務系列

監管政策解讀

司法判例解析

私募基金風控

股權基金合同條款

創投基金

保險私募基金、產投基金、S基金

基金/GP/投資者退出

私募可交換債

PE Watch私募基金行業動態(每月更新,敬請關註本公眾號)

更多私募基金法律法規、法律實務信息請訪問法律橋網站(LawBridge.org)

PE法律橋

主持律師:楊春寶壹級律師

電話/微信: 1390 182 6830

業務聯系及投稿郵箱:

chambers.yang@dentons.cn

地址:上海市世紀大道100號上海環球金融中心9層/24層/25層

法律橋團隊系列專著

法律橋團隊自2007年起已經出版專著16本(含再版):

《企業全程法律風險防控實務操作與案例評析》

《私募股權投資基金風險防控操作實務》

《完勝資本2:公司投融資模式流程完全操作指南》

......................

期待妳的

分享

點贊

在看

請先 登錄後發表評論 ~