走進虛空

- 信心指標傳遞的是成長受挫的信息,但並非完全停滯

- “此時此地”的跡象更令人擔憂

- 企業在投資和就業計劃上倒退

- 通脹預計將超過工資增長

- 房市目前還算穩定

- 抵押貸款利率的上升壓力

現在我們已經看到了壹些跡象,至少能為燃油價格激增和相關不確定性帶來的初步沖擊提供壹些指引。

是坑洞還是更深的地方?

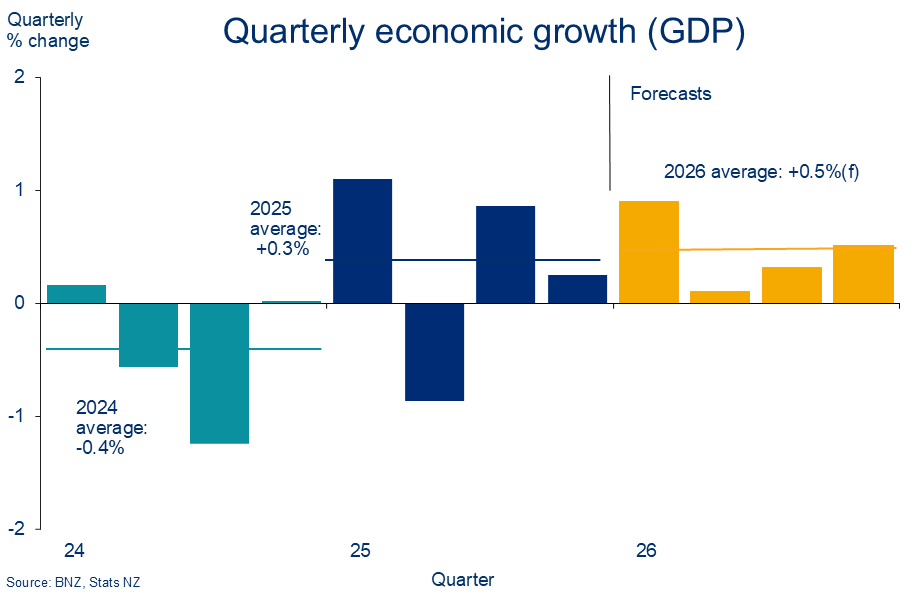

三月份信心指標如預期般下滑。但這並不足以表明增長完全停滯。我們從ANZ和NZIER商業調查中提取的更好年度經濟增長指南傳達了壹個信息:增長受損,但仍在增長。

不過,顯然伊朗沖突的全部影響尚未完全被捕捉。因此,如果信心讀數沒有進壹步下降,我們會感到驚訝。為反映風險,三月服務業和制造業采購經理綜合指數更令人擔憂。

PSI跌至46.0,使PMI/PSI綜合指標降至略低於47(超過50.0表示擴張)。該水平大致符合增長達到停滯速度,盡管月度波動可能。

PMI/PSI又回到危險區

在PSI子指數中,住宿與酒店以及文化與娛樂部分明顯下降幅度最大。兩項指標均跌至30多。因此,不僅人們減少了外出,僅僅是前往演出或體育賽事的成本上漲似乎也限制了活動。

PMI/PSI反映的是實際活動,與前面提到的信心指標相對,後者往往更具前瞻性。綜合來看,信息似乎是當前的狀況比未來商業預期中預期的要弱。

當妳無法掌握未來成本或需求特征時,制定預算或制定成本/支出/投資計劃非常困難。在缺乏更多明確性的情況下,默認狀態將是保持謹慎並暫停。昨天的新西蘭投資計劃調查確認投資意向正在被緩和。目前凈9%的企業計劃在未來壹年減少工廠和機械投資,而上壹季度計劃增加投資的凈比例為7%。

總體來看,近幾周數據流帶來的回落並未促使我們對增長預測的形態發生變化。第壹季度看起來還算合理(GDP +0.9%)。但第二季度增長連續第三年轉為負的概率很高且在上升。

另壹個Q2的絆腳石

We continue to pencil in a weak recovery over the second half. This remains more an assumption than any sort of conviction forecast but some, admittedly stop-start, progress in the Middle East at least keeps it on the board.

Labour market recovery delayed…

One of the likely causalities of the economic disruption is a shunting out of the recovery in labour market conditions that was just starting to take shape.

Reduced output, higher costs, and heightened uncertainty are not conducive to additional hiring. So it was no surprise to see the NZIER survey’s labour demand measures take a knock. These measures can provide a decent lead on labour market outcomes, per the chart.

Labour demand takes a knock

根據新西蘭經濟研究局的數據,3月季度凈9%的企業減少了員工人數,凈5%計劃在未來三個月內減少員工。

企業勞動力需求的明顯減少還需要與我們勞動力供應增加、凈遷移周期回升的事實進行比較。我們上周了解到,2月份凈流入2.5萬,幾乎回到平均水平。

關鍵是,勞動力市場可能會出現更多空缺,失業率可能會從這裏開始略有上升。這也是PMI就業指數所暗示的風險。我們預測勞動力市場將保持疲軟(失業率停滯在5.4%)而非進壹步惡化,遺憾的是,這可能顯得過於樂觀。

… 生活成本指標的又壹挫折

這是壹個可能持續壓制工資增長的環境。通脹飆升,這對購買力和家庭支出構成了問題。

周二公布的第壹季度年度通脹率3.1%,可能與季度整體工資增長(第壹季度勞動力市場數據將於5月6日公布)相差不大。這凸顯了整體“實際”或通脹調整後工資增長的壓力。

如果將整體通脹換成約4%的“必需品”通脹率(見下圖),情況會更糟。當然,這壹切都發生在第二季度的緊縮之前。我們預測第二季度通脹峰值為4.6%。

目前任何預測都伴隨著相當大的健康警告。但將通脹和工資增長預測混合在壹起傳遞的廣泛信息是,“實際”或通脹調整後的工資增長很可能在今年剩余時間內處於負水平。換句話說,購買力整體上正在倒退。

成本生活微積分問題

三月份零售卡消費數據中,隨之而來的可自由支配支出回調的初步跡象十分明顯。酒店業(-2.4%/月)和服裝支出

(-4.2%)的削減,很可能反映出家庭正在努力吸收高達17%的燃料支出月增長。

為了支付燃料賬單,削減了哪些費用?

房地產市場處於停滯狀態

考慮到三月的大部分交易早在燃料沖擊前就已啟動,人們很容易想讓三月的住房數據進入狀態。因此,任何趨勢都有被事件超越的風險。

不過,數據中堅實的跡象仍不可忽視。根據REINZ HPI數據,房價連續第二個月上漲(按計累計+1%),奧克蘭(自1月以來上漲+1.2%)和惠靈頓(自1月以來+0.9%)的價格甚至顯示出復蘇跡象。幾乎所有地區的房屋銷售也略快。

總的來說,這足以阻止我們在上個月調整後,進壹步調整2026年日歷的持平房價預測(詳情見此處)。

現在的討論似乎全都圍繞著任何曾經存在的住房動能可能被日益加深的經濟和地緣政治陰雲所扼殺。我們並不反對,但在我們看來,更大的威脅是抵押貸款利率的近期上升,以及未來可能出現的更多加息。

房價依然持平,尤其是在北島

抵押貸款利率壓力依然存在

上周抵押貸款利率還進行了壹些進壹步調整。今年迄今,四大主要貸款機構的平均1-3年期固定利率已上漲15-40個基點。

金融市場持續前置官方現金利率(OCR)可能上調的時間。這緊隨了儲備銀行四月公告中“何時而非如果”的廣泛信息,以及第壹季度通脹數據偏向市場預期的強硬壹側。

7月加息25個基點已完全納入市場定價,年底前還會再加息兩次。如果這壹定價得以維持或兌現,未來六個月內壹年期和兩年期批發利率將以30-50個基點上下調,對固定抵押貸款利率也有類似影響。

我們並不預測這樣的結果,但鑒於各種可能情景以及儲備銀行意圖將通脹恢復到目標水平,我們也不傾向於積極反擊。這是壹個值得深思的風險。目前來看,固定抵押貸款利率可能因批發利率近期上漲而存在持續的上行壓力。

向上壓力

我們對九月作為OCR上調“最不可能”時機的預測沒有改變。應對供應沖擊很棘手,風險會從各個方向引發。顯然,爭論還在進行。但如果我們必須將風險輪廓從我們的中心觀點中左右,我們傾向於更早開始。

綜合這些線索,我們仍然認為今年抵押貸款利率可能會繼續上漲,盡管利率會比當前市場定價所暗示的要溫和。下圖展示了我們對兩年期固定抵押貸款利率的預測。

如果近期的上升趨勢得以維持,去年降息後滯後進入平均抵押貸款利率的“管道”可能已接近完成。根據RBNZ數據,該利率在2月份降至4.93%,而2024年底的峰值為6.39%。

根據我們的預測,我們估計未來幾個月將維持在4.9%水平附近,隨後在下半年開始攀升。

抵押貸款減免快完成了

要訂閱邁克的最新動態,請點擊這裏。

請先 登錄後發表評論 ~