走进虚空

- 信心指标传递的是成长受挫的信息,但并非完全停滞

- “此时此地”的迹象更令人担忧

- 企业在投资和就业计划上倒退

- 通胀预计将超过工资增长

- 房市目前还算稳定

- 抵押贷款利率的上升压力

现在我们已经看到了一些迹象,至少能为燃油价格激增和相关不确定性带来的初步冲击提供一些指引。

是坑洞还是更深的地方?

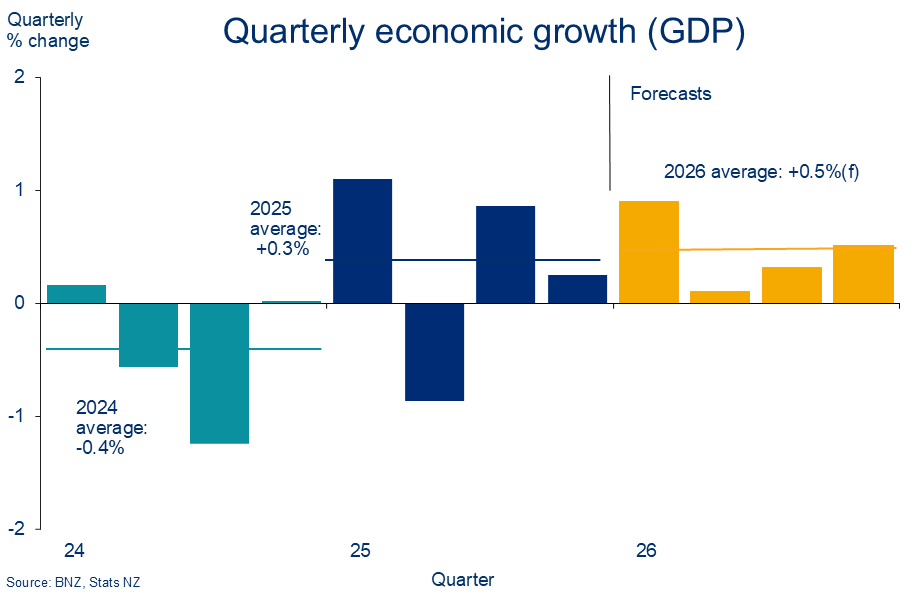

三月份信心指标如预期般下滑。但这并不足以表明增长完全停滞。我们从ANZ和NZIER商业调查中提取的更好年度经济增长指南传达了一个信息:增长受损,但仍在增长。

不过,显然伊朗冲突的全部影响尚未完全被捕捉。因此,如果信心读数没有进一步下降,我们会感到惊讶。为反映风险,三月服务业和制造业采购经理综合指数更令人担忧。

PSI跌至46.0,使PMI/PSI综合指标降至略低于47(超过50.0表示扩张)。该水平大致符合增长达到停滞速度,尽管月度波动可能。

PMI/PSI又回到危险区

在PSI子指数中,住宿与酒店以及文化与娱乐部分明显下降幅度最大。两项指标均跌至30多。因此,不仅人们减少了外出,仅仅是前往演出或体育赛事的成本上涨似乎也限制了活动。

PMI/PSI反映的是实际活动,与前面提到的信心指标相对,后者往往更具前瞻性。综合来看,信息似乎是当前的状况比未来商业预期中预期的要弱。

当你无法掌握未来成本或需求特征时,制定预算或制定成本/支出/投资计划非常困难。在缺乏更多明确性的情况下,默认状态将是保持谨慎并暂停。昨天的新西兰投资计划调查确认投资意向正在被缓和。目前净9%的企业计划在未来一年减少工厂和机械投资,而上一季度计划增加投资的净比例为7%。

总体来看,近几周数据流带来的回落并未促使我们对增长预测的形态发生变化。第一季度看起来还算合理(GDP +0.9%)。但第二季度增长连续第三年转为负的概率很高且在上升。

另一个Q2的绊脚石

We continue to pencil in a weak recovery over the second half. This remains more an assumption than any sort of conviction forecast but some, admittedly stop-start, progress in the Middle East at least keeps it on the board.

Labour market recovery delayed…

One of the likely causalities of the economic disruption is a shunting out of the recovery in labour market conditions that was just starting to take shape.

Reduced output, higher costs, and heightened uncertainty are not conducive to additional hiring. So it was no surprise to see the NZIER survey’s labour demand measures take a knock. These measures can provide a decent lead on labour market outcomes, per the chart.

Labour demand takes a knock

根据新西兰经济研究局的数据,3月季度净9%的企业减少了员工人数,净5%计划在未来三个月内减少员工。

企业劳动力需求的明显减少还需要与我们劳动力供应增加、净迁移周期回升的事实进行比较。我们上周了解到,2月份净流入2.5万,几乎回到平均水平。

关键是,劳动力市场可能会出现更多空缺,失业率可能会从这里开始略有上升。这也是PMI就业指数所暗示的风险。我们预测劳动力市场将保持疲软(失业率停滞在5.4%)而非进一步恶化,遗憾的是,这可能显得过于乐观。

… 生活成本指标的又一挫折

这是一个可能持续压制工资增长的环境。通胀飙升,这对购买力和家庭支出构成了问题。

周二公布的第一季度年度通胀率3.1%,可能与季度整体工资增长(第一季度劳动力市场数据将于5月6日公布)相差不大。这凸显了整体“实际”或通胀调整后工资增长的压力。

如果将整体通胀换成约4%的“必需品”通胀率(见下图),情况会更糟。当然,这一切都发生在第二季度的紧缩之前。我们预测第二季度通胀峰值为4.6%。

目前任何预测都伴随着相当大的健康警告。但将通胀和工资增长预测混合在一起传递的广泛信息是,“实际”或通胀调整后的工资增长很可能在今年剩余时间内处于负水平。换句话说,购买力整体上正在倒退。

成本生活微积分问题

三月份零售卡消费数据中,随之而来的可自由支配支出回调的初步迹象十分明显。酒店业(-2.4%/月)和服装支出

(-4.2%)的削减,很可能反映出家庭正在努力吸收高达17%的燃料支出月增长。

为了支付燃料账单,削减了哪些费用?

房地产市场处于停滞状态

考虑到三月的大部分交易早在燃料冲击前就已启动,人们很容易想让三月的住房数据进入状态。因此,任何趋势都有被事件超越的风险。

不过,数据中坚实的迹象仍不可忽视。根据REINZ HPI数据,房价连续第二个月上涨(按计累计+1%),奥克兰(自1月以来上涨+1.2%)和惠灵顿(自1月以来+0.9%)的价格甚至显示出复苏迹象。几乎所有地区的房屋销售也略快。

总的来说,这足以阻止我们在上个月调整后,进一步调整2026年日历的持平房价预测(详情见此处)。

现在的讨论似乎全都围绕着任何曾经存在的住房动能可能被日益加深的经济和地缘政治阴云所扼杀。我们并不反对,但在我们看来,更大的威胁是抵押贷款利率的近期上升,以及未来可能出现的更多加息。

房价依然持平,尤其是在北岛

抵押贷款利率压力依然存在

上周抵押贷款利率还进行了一些进一步调整。今年迄今,四大主要贷款机构的平均1-3年期固定利率已上涨15-40个基点。

金融市场持续前置官方现金利率(OCR)可能上调的时间。这紧随了储备银行四月公告中“何时而非如果”的广泛信息,以及第一季度通胀数据偏向市场预期的强硬一侧。

7月加息25个基点已完全纳入市场定价,年底前还会再加息两次。如果这一定价得以维持或兑现,未来六个月内一年期和两年期批发利率将以30-50个基点上下调,对固定抵押贷款利率也有类似影响。

我们并不预测这样的结果,但鉴于各种可能情景以及储备银行意图将通胀恢复到目标水平,我们也不倾向于积极反击。这是一个值得深思的风险。目前来看,固定抵押贷款利率可能因批发利率近期上涨而存在持续的上行压力。

向上压力

我们对九月作为OCR上调“最不可能”时机的预测没有改变。应对供应冲击很棘手,风险会从各个方向引发。显然,争论还在进行。但如果我们必须将风险轮廓从我们的中心观点中左右,我们倾向于更早开始。

综合这些线索,我们仍然认为今年抵押贷款利率可能会继续上涨,尽管利率会比当前市场定价所暗示的要温和。下图展示了我们对两年期固定抵押贷款利率的预测。

如果近期的上升趋势得以维持,去年降息后滞后进入平均抵押贷款利率的“管道”可能已接近完成。根据RBNZ数据,该利率在2月份降至4.93%,而2024年底的峰值为6.39%。

根据我们的预测,我们估计未来几个月将维持在4.9%水平附近,随后在下半年开始攀升。

抵押贷款减免快完成了

要订阅迈克的最新动态,请点击这里。

请先 登录后发表评论 ~