歐洲銀行業從強勢地位進入地緣政治不確定性時期

歐洲銀行管理局(EBA)今日發布其2025年第四季度風險儀表盤(RDB),確認在中東沖突再度升級引發全球經濟不確定性上升的背景下,歐盟/歐洲經濟區銀行業仍保持穩健,資本充足、流動性充裕、資產質量穩固。此次RDB首次與新的資本要求條例/資本要求指令(CRR3/CRD6)儀表盤壹同發布,後者取代了此前的巴塞爾III監測報告。

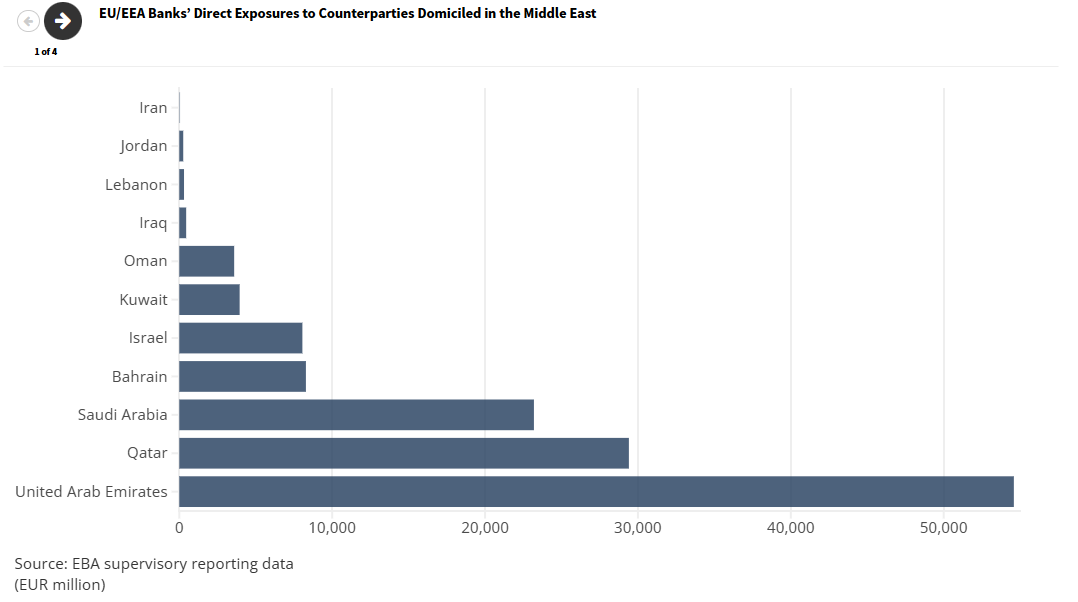

RDB披露了歐盟/歐洲經濟區銀行對位於中東地區交易對手的直接風險敞口,截至2025年底總計1320億歐元。這些敞口包括約470億歐元對銀行及其他金融機構的貸款和墊款,以及約330億歐元對非金融企業(NFCs)的敞口(見【圖1】)。

盡管敞口規模較小(占歐盟/歐洲經濟區銀行總資產不到0.5%),但緊張局勢升級可能通過第二輪效應產生影響,尤其是通過能源價格上漲、通脹壓力上升、全球經濟增長走弱以及供應鏈中斷。這些影響在交通運輸、建築以及部分制造業等高耗能行業中尤為明顯。

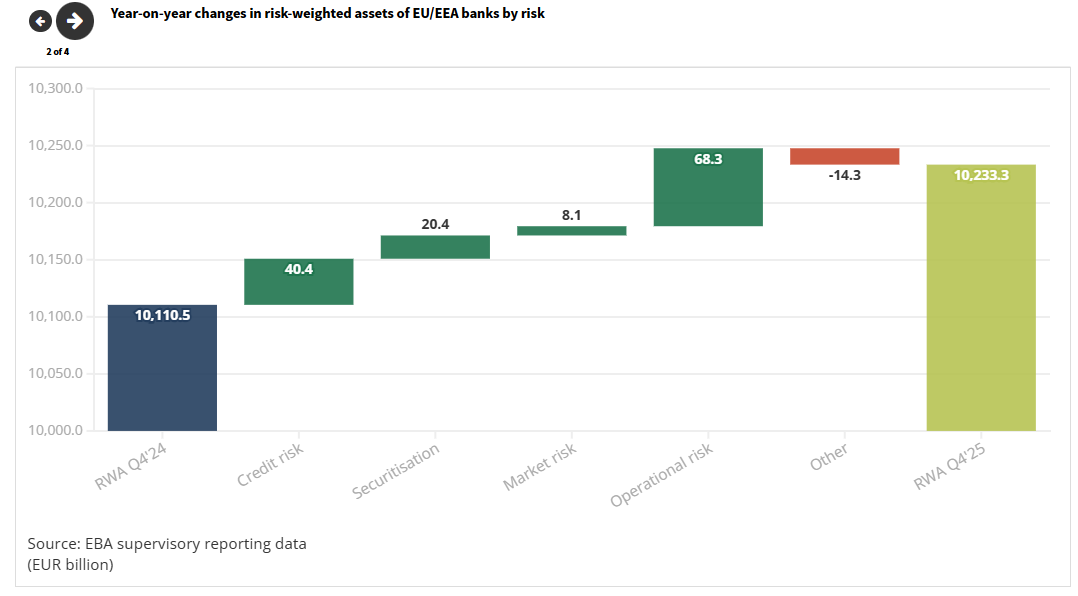

資本緩沖和盈利能力仍是銀行抵禦風險的第壹道防線。2025年風險加權資產增長略高於1%,在第四季度達到10.2萬億歐元(見【圖2】),而核心壹級資本充足率(按CRR3過渡口徑計算)保持穩定在16.3%。

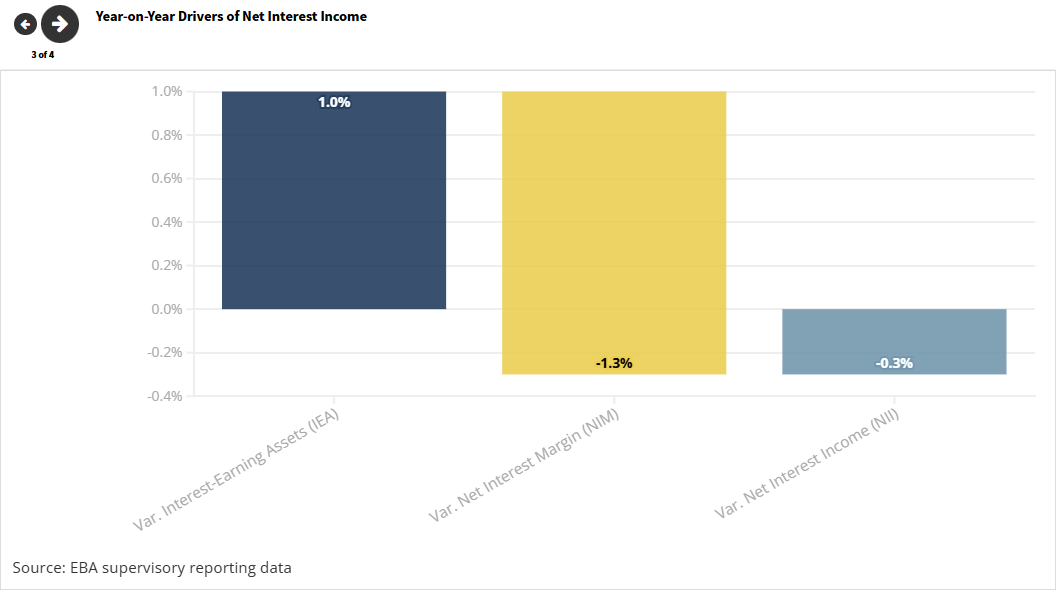

凈資產收益率維持在10.4%的雙位數水平(2024年12月為10.5%)。凈息差在從2024年12月的1.66%下降至2025年9月的1.58%之後,回升至1.6%,表明此前幾個季度的下行趨勢可能已觸底。成本收入比升至2023年3月以來最高水平,反映出成本上升及季節性因素的影響(見【圖3】)。

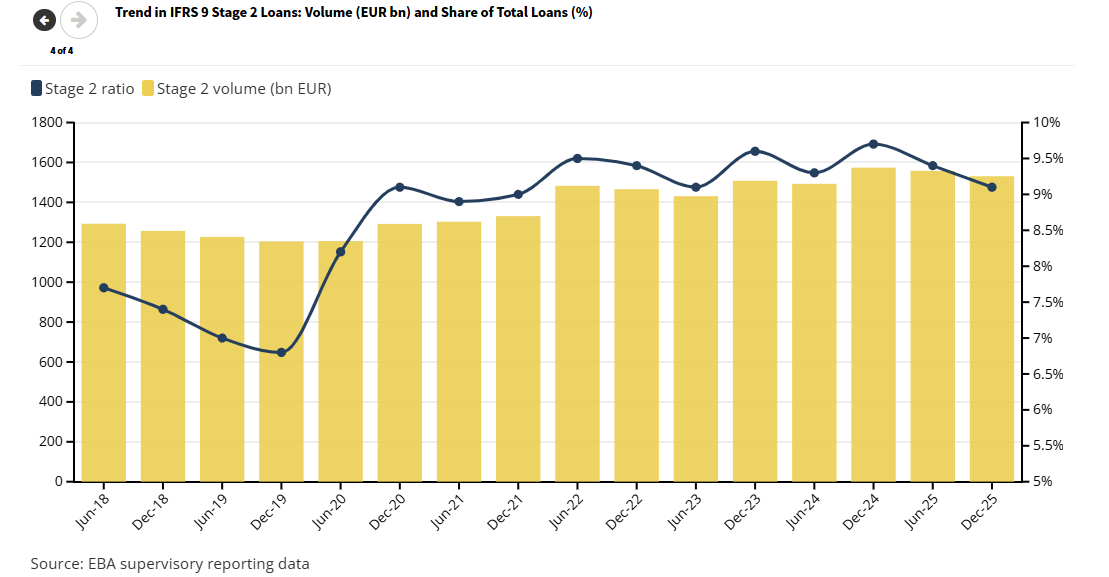

總資產保持穩定在29.1萬億歐元,貸款余額增長超過1%,主要由住房抵押貸款以及對中小企業融資推動。不良貸款規模小幅下降至3700億歐元,不良貸款率維持在1.8%。第二階段貸款占比繼續下降,從2025年第三季度的9.3%降至9.1%,表明在潛在的地緣政治緊張和全球供應鏈中斷可能帶來影響之前,資產質量已有所改善(見【圖4】)。

流動性狀況進壹步增強。流動性覆蓋率(LCR)升至163.1%(第三季度為160.7%),其中流動性覆蓋率超過140%的銀行占比超過80%。凈穩定資金比率(NSFR)上升至126.9%,貸款與存款比繼續下降至104.8%。銀行繼續強化以存款為主的負債結構。盡管總負債保持穩定,但第四季度居民存款和非金融企業存款分別增長1.8%和3.6%,抵消了來自其他信貸機構存款以及包括央行存款在內的其他負債的下降。

新發布的EBA CRR3/CRD6儀表盤(通過歐洲數據訪問門戶EDAP提供)對關鍵資本指標在輸出底線全面實施期間(2025年至2030年)以及完全實施框架下進行了前瞻性測算。在完全實施CRR3的情況下,平均核心壹級資本充足率預計將小幅下降,但仍保持在約15.3%的穩健水平。這壹下降反映了在輸出底線全面實施後,壹級資本最低要求平均提高約4.7%。

預計受輸出底線約束的機構數量將從2025年12月的2家增加至完全實施後的33家。在靜態資產負債表假設下,在2030年之前不會出現資本缺口;屆時總資本缺口預計為4.248億歐元,在輸出底線完全實施後將升至127億歐元,從而為銀行提供充足時間進行調整。

請先 登錄後發表評論 ~