欧洲银行业从强势地位进入地缘政治不确定性时期

欧洲银行管理局(EBA)今日发布其2025年第四季度风险仪表盘(RDB),确认在中东冲突再度升级引发全球经济不确定性上升的背景下,欧盟/欧洲经济区银行业仍保持稳健,资本充足、流动性充裕、资产质量稳固。此次RDB首次与新的资本要求条例/资本要求指令(CRR3/CRD6)仪表盘一同发布,后者取代了此前的巴塞尔III监测报告。

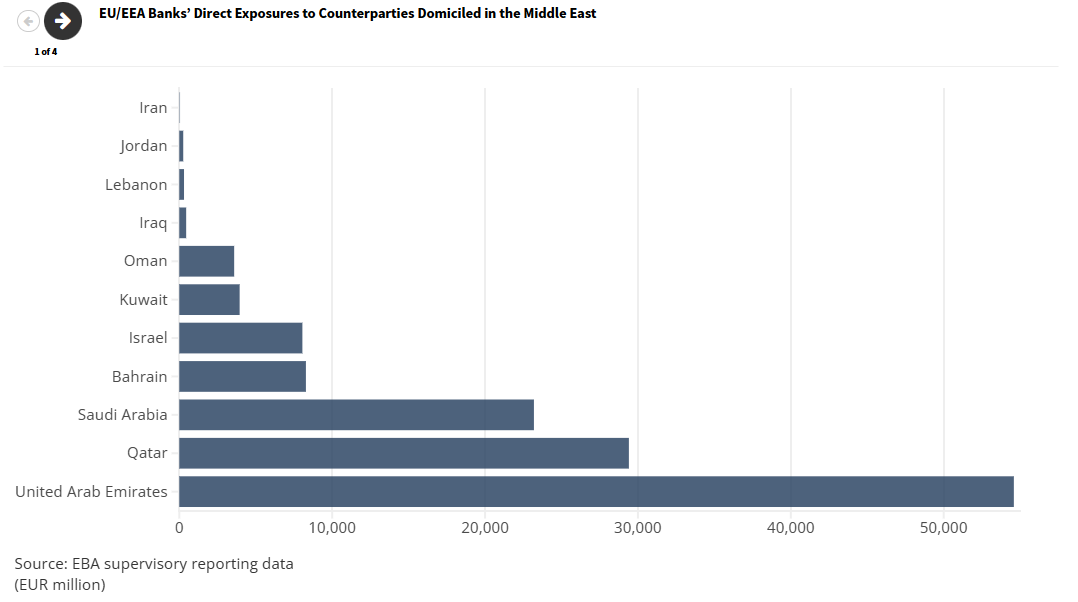

RDB披露了欧盟/欧洲经济区银行对位于中东地区交易对手的直接风险敞口,截至2025年底总计1320亿欧元。这些敞口包括约470亿欧元对银行及其他金融机构的贷款和垫款,以及约330亿欧元对非金融企业(NFCs)的敞口(见【图1】)。

尽管敞口规模较小(占欧盟/欧洲经济区银行总资产不到0.5%),但紧张局势升级可能通过第二轮效应产生影响,尤其是通过能源价格上涨、通胀压力上升、全球经济增长走弱以及供应链中断。这些影响在交通运输、建筑以及部分制造业等高耗能行业中尤为明显。

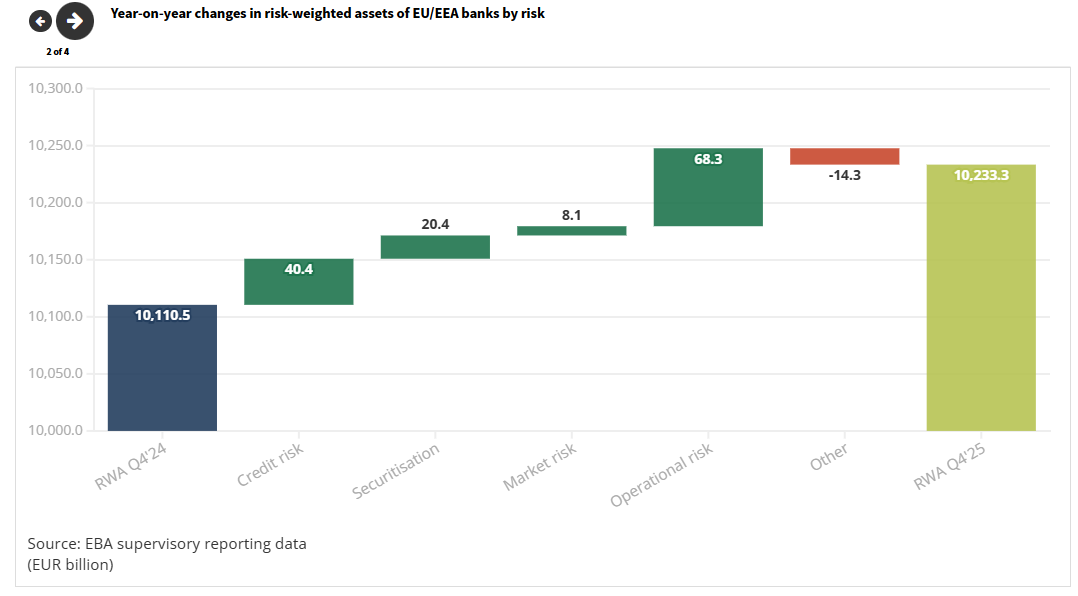

资本缓冲和盈利能力仍是银行抵御风险的第一道防线。2025年风险加权资产增长略高于1%,在第四季度达到10.2万亿欧元(见【图2】),而核心一级资本充足率(按CRR3过渡口径计算)保持稳定在16.3%。

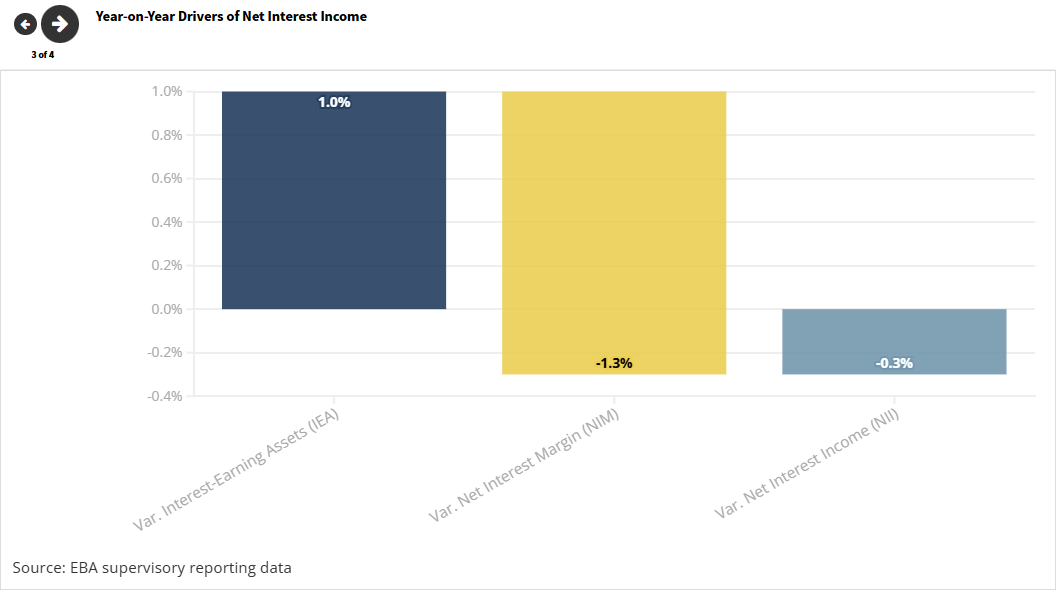

净资产收益率维持在10.4%的双位数水平(2024年12月为10.5%)。净息差在从2024年12月的1.66%下降至2025年9月的1.58%之后,回升至1.6%,表明此前几个季度的下行趋势可能已触底。成本收入比升至2023年3月以来最高水平,反映出成本上升及季节性因素的影响(见【图3】)。

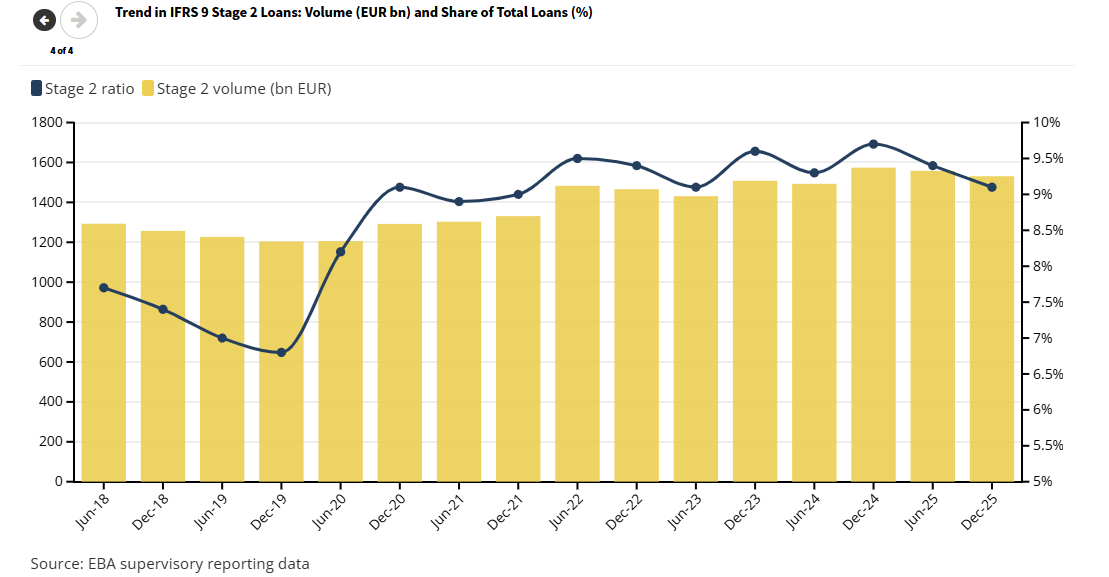

总资产保持稳定在29.1万亿欧元,贷款余额增长超过1%,主要由住房抵押贷款以及对中小企业融资推动。不良贷款规模小幅下降至3700亿欧元,不良贷款率维持在1.8%。第二阶段贷款占比继续下降,从2025年第三季度的9.3%降至9.1%,表明在潜在的地缘政治紧张和全球供应链中断可能带来影响之前,资产质量已有所改善(见【图4】)。

流动性状况进一步增强。流动性覆盖率(LCR)升至163.1%(第三季度为160.7%),其中流动性覆盖率超过140%的银行占比超过80%。净稳定资金比率(NSFR)上升至126.9%,贷款与存款比继续下降至104.8%。银行继续强化以存款为主的负债结构。尽管总负债保持稳定,但第四季度居民存款和非金融企业存款分别增长1.8%和3.6%,抵消了来自其他信贷机构存款以及包括央行存款在内的其他负债的下降。

新发布的EBA CRR3/CRD6仪表盘(通过欧洲数据访问门户EDAP提供)对关键资本指标在输出底线全面实施期间(2025年至2030年)以及完全实施框架下进行了前瞻性测算。在完全实施CRR3的情况下,平均核心一级资本充足率预计将小幅下降,但仍保持在约15.3%的稳健水平。这一下降反映了在输出底线全面实施后,一级资本最低要求平均提高约4.7%。

预计受输出底线约束的机构数量将从2025年12月的2家增加至完全实施后的33家。在静态资产负债表假设下,在2030年之前不会出现资本缺口;届时总资本缺口预计为4.248亿欧元,在输出底线完全实施后将升至127亿欧元,从而为银行提供充足时间进行调整。

请先 登录后发表评论 ~