VC/PE的资本以何方式进入企业?——股权投资工具设计最全梳理!

VC/PE的资本以何方式进入企业?

在对目标企业进行估值的基础上,VC/PE会就资本进入企业的方式进行设计,一般涉及三种类型的金融工具:纯债权、纯股权和介于两者之间的混合式工具(如优先股、可转债、附认股权债等)。具体采用何种类型工具进入,应综合考虑每种类型的优劣、项目企业的具体情况、国家的法律政策等多种因素。

下面就随小编就这些金融工具的设计做一下梳理。

类型一:纯债权安排

纯债权安排是资本完全以债权投资的形式进入被投资企业,并享有与债权有关的权益。

对投资人而言,纯债权安排的主要优点是:可以取得固定的利息收入、在被投资企业发生破产或清算时债权资本享有优先清偿权等。缺点在于:投资人不能分享企业未来的增长潜力。 杨春宝律师私募团队持续为您精选优质法律实务文章。

对被投资企业而言,纯债权安排虽然未减少其原股东的权益,但将使其从一开始就呈现出高负债的资本结构,从而阻碍了被投资企业的后续融资能力(尤其是债务融资能力)。

因此,纯权务安排既不太符合投资人的要求也违背了被投资企业的意愿,很少使用,小编在此也不详述。

类型二:纯股权安排

对投资人而言,纯股权安排的主要优点是:能够分享企业价值上升的好处。

缺点是:当被投资企业破产清算时,作为普通股东对企业资产只具有最低级别的剩余求偿权,资本保全的风险较大。而且,拥有少数股权的投资人对被投资企业控制能力较弱。因此,在缺乏保护条款和合理的治理结构安排的情况下,投资人对纯股权安排一般会提出附加要求,如要求创业企业家放弃更多的股权份额来换取风险资本,这一要求又将最终反映在交易定价和股权结构的安排上。

具体而言,纯股权安排又包括三种模式:增资扩股、股权转让、增资扩股与股权转让并用。

1、 模式一:增资扩股

增资扩股是指企业向社会募集股份、发行股票、新股东投资入股或原股东增加投资扩大股权,从而增加企业的资本金。如果公司需要筹集资金,扩大经营规模,可以选择用增资扩股的模式。

增资扩股引起的股权重组一般不须经清算程序,企业的债权债务关系,在股权重组后继续有效。

常见的增资扩股方式主要有以下三种,可以混合使用:

(1)作为新股东投资入股

增资扩股时,战略投资者可以通过投资入股的方式成为公司的新股东。新股东投资入股的价格,一般根据公司净资产与注册资本之比确定,溢价部分应当计入资本公积。

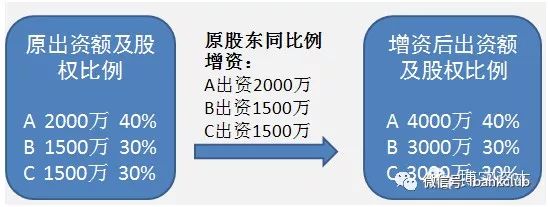

【微案例】甲有限责任公司有A、B、C(投资机构)三位法人股东,原注册资本和实收资本只有5000万元,于2010年初设立,经过两年多的经营,取得了一定的经济效益,但还没有进行过股利分配。甲公司董事会提出、股东会决议通过:新增法人股东D、E(投资机构)分别投资3000万、2000万入股,则入股前后出资额及股权比例如下:

(2)作为原股东增加出资

公司股东还可以依据《公司法》第27条的规定,将货币或者其他非货币财产作价投入公司(按原比例或不同比例),直接增加公司的注册资本。需要注意的是,作为出资的非货币财产应当评估作价,核实财产,不得高估或者低估作价;作为出资的货币应当存入公司所设银行账户,作为出资的非货币财产应当依法办理其财产权的转移手续(详见《公司法》第28条)。

【微案例】上述案例中,若甲公司董事会提出、股东会决议通过:各股东按原投资比例共增加出资5000万元,则增资前后出资额及股权比例如下:

(3)以公司未分配利润、公积金转增注册资本

依据《公司法》第166条之规定,公司税后利润首先必须用于弥补亏损和提取法定公积金(提取比例为10%,公司法定公积金累计额超过公司注册资本50%的,可以不再提取),有剩余的,方可在股东之间进行分配。分配公司利润时,经股东会决议,可将之直接转增注册资本,增加股东的出资额。依据《公司法》第168条之规定,增加公司资本是公积金的用途之一,需要注意的是,法定公积金转为注册资本时,所留存的该项公积金不得少于转增前公司注册资本的25%。

【微案例】上述案例中,若甲公司董事会提出、股东会决议通过:以未分配利润转增注册资本5000万元,各股东按原投资比例转增(2012年5月1日基准日会计报表反映:期末实收资本5000万元,盈余公积600万元,未分配利润5400万元,所有者权益合计11000万元)。转增前后出资额及股权比例如下:

2、 模式二:股权转让

股份公司的股东转让股权时,对受让方没有限制,但对于发起人和公司高管有一些限制规定。(详情参见《公司法》第138~142条,小编在此不啰嗦了)

有限责任公司股东转让其股权时,需要区分受让方是公司股东还是原股东外的其他人,前者是内部转股,后者是外部转股,这两种形式在条件和程序上存在一定差异。

(1)内部转股

出资股东之间依法相互转让其出资额,属于股东之间的内部行为,可依据公司法的有关规定,变更公司章程、股东名册及出资证明书等即可发生法律效力。一旦股东之间发生权益之争,可以以此作为准据。

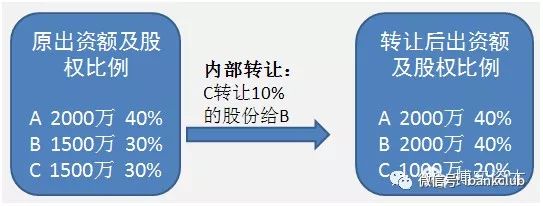

【微案例】甲有限责任公司有A、B、C(投资机构)三位法人股东,原注册资本和实收资本只有5000万元,于2010年初设立,经过两年多的经营,取得了一定的经济效益,但还没有进行过股利分配。甲公司董事会提出、股东会决议通过:C(投资机构)将所持30%股份中的10%转让给B,则转让前后出资额及股权比例如下:

(2)外部转股

原股东向股东以外的第三人转让出资时,属于对公司外部的转让行为,除依上述规定变更公司章程、股东名册以及相关文件外,还须向工商行政管理机关变更登记。

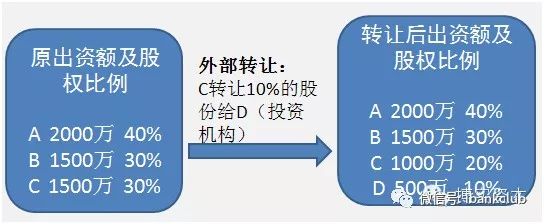

【微案例】上述案例中,若甲公司董事会提出、股东会决议通过:C(投资机构)将所持30%股份中的10%转让给新股东D(投资机构),则转让前后出资额及股权比例如下:

对于向第三人转股,《公司法》的规定相对比较明确,第71条、第37条明确了外部股权转让必须符合两个实体要件:全体股东过半数同意和股东会作出决议。这是关于公司外部转让出资的基本原则。这一原则包含了以下特殊内容:第一,以股东人数作为投票权的计算基础,而不是按照股东所持出资比例为计算标准。第二,以全体股东作为计算的基本人数,而不是除转让方以外股东的过半数。

根据这一原则,股权转让在实操中可依两种方式进行:

一是先履行上述程序性和实体性要件后,再与确定的受让人签订股权转让协议,使受让人成为公司的股东。这种方式双方均无太大风险,但在未签订股权转让协议之前,应签订股权转让草案,对股权转让相关事宜进行约定,并约定违约责任即缔约过失责任的承担。

另一种方式转让人与受让人先行签订股权转让协议,而后由转让人在公司中履行程序及实体条件。但这种方式存在不能实现股权转让的目的,以受让人来说风险是很大的,一般来说,受让人要先支付部分转让款,如股权转让不能实现,受让人就要承担追回该笔款项存在的风险,包括诉讼、执行等。

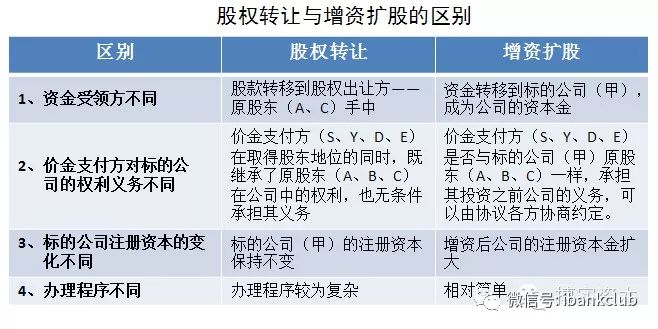

3、 模式三:“增资扩股+股权转让”并用

一般来说,增资扩股和股权转让这两者方式会被混合使用。

增资扩股经常发生在股权出让之后。新的控股股东在接管企业之后,为了扩大生产,加快企业发展步伐,会和其他股东协商进行增资扩股。如果企业的股份出让进行得当,企业的重组进行得顺利,新的股东和管理层被市场所看好,这是增资扩股的好时机。

但是,在操作中需要股权转让与增资扩股的若干不同:

当然,企业在确定新增发股票数量时要做好市场调查。要充分考虑企业的经营状况和发展需要,还有市场形势和投资者对企业的信心。融资太少不足以支持企业的发展,还要支付大量的融资成本。而如果增发超过企业发展需要的股票,不仅稀释企业管理权,增加企业管理的压力,更有可能增发失败,太太影响企业的声誉。

更多私募基金文章

法律桥PE宝典(《私募基金法规及监管文件汇编》)(请访问法律桥网站)

对赌律师实务系列

监管政策解读

司法判例解析

私募基金风控

股权基金合同条款

创投基金

保险私募基金、产投基金、S基金

基金/GP/投资者退出

私募可交换债

PE Watch私募基金行业动态(每月更新,敬请关注本公众号)

更多私募基金法律法规、法律实务信息请访问法律桥网站(LawBridge.org)

PE法律桥

主持律师:杨春宝一级律师

电话/微信: 1390 182 6830

业务联系及投稿邮箱:

chambers.yang@dentons.cn

地址:上海市世纪大道100号上海环球金融中心9层/24层/25层

法律桥团队系列专著

法律桥团队自2007年起已经出版专著16本(含再版):

《企业全程法律风险防控实务操作与案例评析》

《私募股权投资基金风险防控操作实务》

《完胜资本2:公司投融资模式流程完全操作指南》

......................

期待你的

分享

点赞

在看

请先 登录后发表评论 ~