装机破30GW,马来西亚光伏市场驶入快车道

如果用一句话来概括当下马来西亚光伏市场的状态,那就是:窗口已开,加速已至。

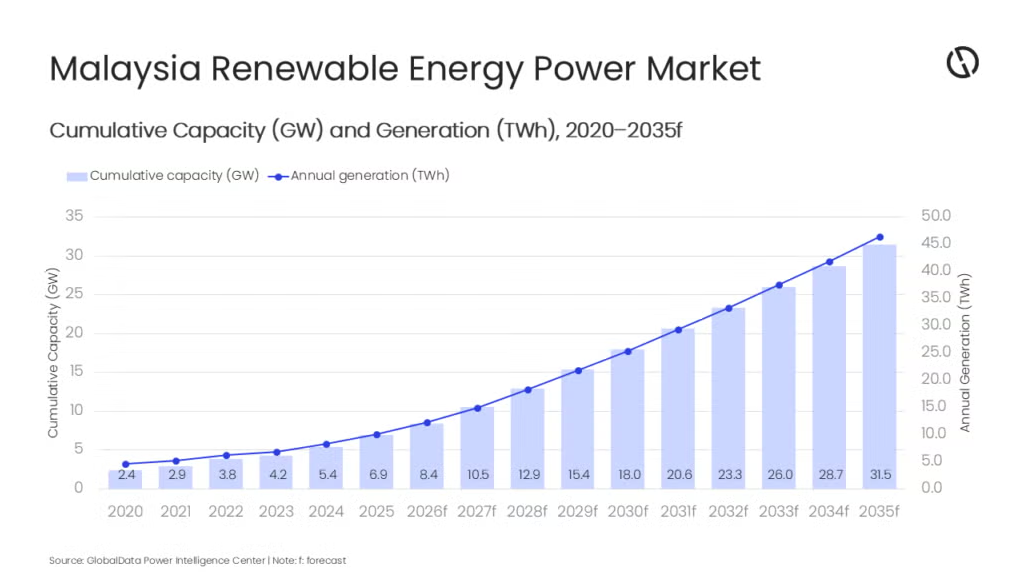

根据GlobalData的最新预测,马来西亚太阳能总装机容量有望在2035年触达29.7GW。这不是一个遥远的愿景,而是一条有时间节点、有政策支撑、有市场逻辑的清晰路径。

三个关键节点

▶ 2027年:年度新增部署预计达1.9GW

▶ 2028年:累计装机突破10GW门槛

▶ 2035年:总装机容量接近30GW收官

按照这一增长轨迹,2032年将越过20GW,最终在2035年底完成整体目标。

更值得关注的是,GlobalData判断马来西亚有望在2031年提前完成国家能源政策(NEP)原定于2040年才达到的18.43GW可再生能源目标——整整提前近十年。

来源:GlobalData

来源:GlobalData

政策组合拳:多线推进,逐步落地

支撑上述预判的,是马来西亚近年来密集搭建的政策框架体系。正如GlobalData电力分析师Sudeshna Sarmah所指出的,当局已围绕能源转型制定了一套完整的顶层设计:

◆《2021年可再生能源路线图》(MyRER) 明确2025年及2035年两个阶段性推进目标;

◆《马来西亚能源转型展望》(METO) 系统规划长周期脱碳路径;

◆《2023年国家能源转型路线图》(NETR) 提出10项催化举措,锚定2050年可再生能源长期目标;

◆《2024年国家气候变化政策2.0》(NCCP) 将碳减排目标写入各行业规划,推动2050年净零排放。

在执行层面,2026年1月1日,太阳能加速转型行动计划(Solar ATAP)正式落地,接替原先执行至2025年6月的净计量计划(NEM)。

两者最核心的差异在于装机容量的松绑——

住宅端 单相接入上限 5kW 三相接入最高 15kW (较NEM时代的12.5kW上限明显放开)

工商业端 允许按最大需求功率100%配置装机 上限延伸至 1MW 为高耗能用户腾出充足自发自用空间

与此同时,5月22日,马来西亚政府推出户用补贴计划"SuRIA Home",首批拨款1.5亿令吉。

◆ 符合条件的家庭用户,每接入1kWac系统可领取600令吉补贴

◆ 最高可享3000令吉(对应5kWac系统)

◆ 预计覆盖4.5至5万户家庭,带动约250MW新增住宅屋顶装机

储能强制入场,数据中心带来增量需求

在马来西亚光伏市场过去的发展历程中,储能配套缺位是一块明显的短板。这一局面即将改变。

预计今年启动招标的大型太阳能6期项目(LSS6,规模2GW),将首次强制要求全部新建太阳能项目同步配置电池储能系统(BESS)。

这一硬性规定标志着马来西亚可再生能源开发逻辑的系统性升级——从单纯追求发电侧规模,转向兼顾并网质量与消纳能力。

与此同时,马来西亚正迅速崛起为东南亚数据中心布局的核心洼地。亚马逊、谷歌、微软、字节跳动等科技巨头近年来相继落子于此。

📌 数据:2021年至2025年中期,马来西亚投资发展局批准的数据中心及云计算类投资总额已达约363亿美元。RHB Research分析师Max Koh指出,受高温天气叠加AI基础设施驱动,马来西亚最大电力公司TNB今年一季度售电量同比增长7%。

电力需求的持续攀升带来了一体两面的影响——

一方面,给电网带来承压风险; 另一方面,也为可再生能源项目带来了长期稳定的消纳预期。

对于全年日照充裕的马来西亚而言,光储深度融合将是满足这一增量需求的最优解,也将成为维持工业竞争力与电网稳定性的关键经济基础设施。

漂浮式光伏:土地约束下的破局选项

土地资源有限,是马来西亚推进大规模地面光伏时始终绕不开的现实制约。漂浮式光伏因此成为一项具有战略价值的补充路径。

据估算,马来西亚水域理论上具备约16.5GW的漂浮光伏开发潜力。

不过,漂浮式光伏的现实挑战同样不容回避:

⚠️ 建设成本较传统地面电站高出约30%

⚠️ 需要特殊防腐蚀材料与水上作业专用逆变器

⚠️ 项目经济性压力相对更大

但在土地稀缺、环境敏感、电网限制等多重因素制约下,漂浮式光伏正成为推动马来西亚可再生能源增长的关键突破口。

入局者已至,挑战不可回避

市场信号已足够清晰,行动者已在路上。

2026年,或许正是马来西亚光伏市场从量变走向质变的决定性节点。

机遇与挑战从来相伴而生。

对于有意深耕马来西亚市场的中国光伏企业而言,半岛与东马之间的市场分化、本地化人才的结构性短缺、日趋激烈的区域竞争,以及项目落地过程中的行政壁垒与认证门槛,都是绕不开的现实考验。

能否真正扎根、持续运营,才是检验企业出海含金量的核心标尺。

如果用一句话来概括当下马来西亚光伏市场的状态,那就是:窗口已开,加速已至。

根据GlobalData的最新预测,马来西亚太阳能总装机容量有望在2035年触达29.7GW。这不是一个遥远的愿景,而是一条有时间节点、有政策支撑、有市场逻辑的清晰路径。

三个关键节点

▶ 2027年:年度新增部署预计达1.9GW

▶ 2028年:累计装机突破10GW门槛

▶ 2035年:总装机容量接近30GW收官

按照这一增长轨迹,2032年将越过20GW,最终在2035年底完成整体目标。

更值得关注的是,GlobalData判断马来西亚有望在2031年提前完成国家能源政策(NEP)原定于2040年才达到的18.43GW可再生能源目标——整整提前近十年。

来源:GlobalData

政策组合拳:多线推进,逐步落地

支撑上述预判的,是马来西亚近年来密集搭建的政策框架体系。正如GlobalData电力分析师Sudeshna Sarmah所指出的,当局已围绕能源转型制定了一套完整的顶层设计:

◆《2021年可再生能源路线图》(MyRER) 明确2025年及2035年两个阶段性推进目标;

◆《马来西亚能源转型展望》(METO) 系统规划长周期脱碳路径;

◆《2023年国家能源转型路线图》(NETR) 提出10项催化举措,锚定2050年可再生能源长期目标;

◆《2024年国家气候变化政策2.0》(NCCP) 将碳减排目标写入各行业规划,推动2050年净零排放。

在执行层面,2026年1月1日,太阳能加速转型行动计划(Solar ATAP)正式落地,接替原先执行至2025年6月的净计量计划(NEM)。

两者最核心的差异在于装机容量的松绑——

住宅端 单相接入上限 5kW 三相接入最高 15kW (较NEM时代的12.5kW上限明显放开)

工商业端 允许按最大需求功率100%配置装机 上限延伸至 1MW 为高耗能用户腾出充足自发自用空间

与此同时,5月22日,马来西亚政府推出户用补贴计划"SuRIA Home",首批拨款1.5亿令吉。

◆ 符合条件的家庭用户,每接入1kWac系统可领取600令吉补贴

◆ 符合条件的家庭用户,每接入1kWac系统可领取600令吉补贴

◆ 最高可享3000令吉(对应5kWac系统)

◆ 最高可享3000令吉(对应5kWac系统)

◆ 预计覆盖4.5至5万户家庭,带动约250MW新增住宅屋顶装机

◆ 预计覆盖4.5至5万户家庭,带动约250MW新增住宅屋顶装机

储能强制入场,数据中心带来增量需求

在马来西亚光伏市场过去的发展历程中,储能配套缺位是一块明显的短板。这一局面即将改变。

预计今年启动招标的大型太阳能6期项目(LSS6,规模2GW),将首次强制要求全部新建太阳能项目同步配置电池储能系统(BESS)。

这一硬性规定标志着马来西亚可再生能源开发逻辑的系统性升级——从单纯追求发电侧规模,转向兼顾并网质量与消纳能力。

与此同时,马来西亚正迅速崛起为东南亚数据中心布局的核心洼地。亚马逊、谷歌、微软、字节跳动等科技巨头近年来相继落子于此。

📌 数据:2021年至2025年中期,马来西亚投资发展局批准的数据中心及云计算类投资总额已达约363亿美元。RHB Research分析师Max Koh指出,受高温天气叠加AI基础设施驱动,马来西亚最大电力公司TNB今年一季度售电量同比增长7%。

电力需求的持续攀升带来了一体两面的影响——

一方面,给电网带来承压风险; 另一方面,也为可再生能源项目带来了长期稳定的消纳预期。

对于全年日照充裕的马来西亚而言,光储深度融合将是满足这一增量需求的最优解,也将成为维持工业竞争力与电网稳定性的关键经济基础设施。

漂浮式光伏:土地约束下的破局选项

土地资源有限,是马来西亚推进大规模地面光伏时始终绕不开的现实制约。漂浮式光伏因此成为一项具有战略价值的补充路径。

据估算,马来西亚水域理论上具备约16.5GW的漂浮光伏开发潜力。

不过,漂浮式光伏的现实挑战同样不容回避:

⚠️ 建设成本较传统地面电站高出约30%

⚠️ 需要特殊防腐蚀材料与水上作业专用逆变器

⚠️ 项目经济性压力相对更大

但在土地稀缺、环境敏感、电网限制等多重因素制约下,漂浮式光伏正成为推动马来西亚可再生能源增长的关键突破口。

入局者已至,挑战不可回避

市场信号已足够清晰,行动者已在路上。

2026年,或许正是马来西亚光伏市场从量变走向质变的决定性节点。

机遇与挑战从来相伴而生。

对于有意深耕马来西亚市场的中国光伏企业而言,半岛与东马之间的市场分化、本地化人才的结构性短缺、日趋激烈的区域竞争,以及项目落地过程中的行政壁垒与认证门槛,都是绕不开的现实考验。

能否真正扎根、持续运营,才是检验企业出海含金量的核心标尺。

免责声明:微信部分文章及图片系网络转载,仅供分享不作商业用途,版权归原作者和原出处所有。部分文章及图片因转载众多,无法确认原作者及出处的,仅标明转载来源,如原版权所有者不同意转载的,请及时联系我们我们会立即删除,谢谢!

请先 登录后发表评论 ~